內卷已久的方便面市場,最近再現“抄作業”爭議,而同質化競爭背后,是方便面行業增長焦慮的難題。

去年年底,康師傅推出的新品“老母雞湯面”被網友指出,口味和包裝設計與白象湯好喝系列的“老母雞湯面”高度相似。白象也于近日推出了湯好喝全新系列“甄味湯館”,官方推文中的“一直被模仿,從未被超越”似為對上述爭議的回應。

高湯面,方便面的下一個爆款?

說到方便面領域的“爆款”,最先想到的無疑是長期霸榜的“紅燒牛肉面”,早在2000年初,紅燒牛肉面就一統江湖。不過長久以來,方便面在人們心中等同于油炸、不健康食品的代名詞。

隨著人們對于健康、營養的愈加重視,高湯面在方便面領域日漸崛起。不只是康師傅最近推出了“好湯面”系列,在白象“湯好喝”之后,統一“湯達人”、康師傅“湯大師”、今麥郎“湯真好”系列先后入局。

方便面品牌們為何紛紛加碼高湯面?

從醬料包到高湯包,與年輕人往泡面里加枸杞一樣,反映的是消費者的健康升級需求。《2023速食行業趨勢報告》顯示,影響消費者未來購買決策的主要動機是營養、新鮮、口味和品質。主打用真材實料文火慢熬的高湯面,正是產品從工業化向現烹感演進的體現,符合未來消費趨勢,這是品牌們爭相入局的重要動因之一。投資了今麥郎的加華資本創始人宋向前在接受媒體采訪時就曾表示,“味道一定要輕,谷氨酸鈉的添加物要少”,對一包方便面來說,“調味包越好,越能占據消費者心智”。

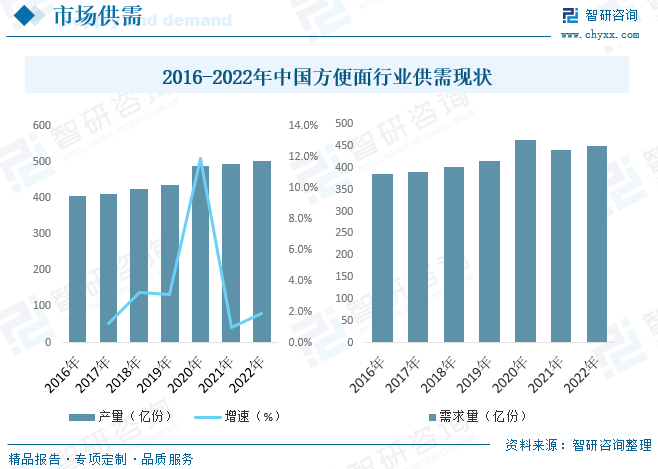

從市場銷量來看,以健康營養為主要賣點的高湯面跑贏方便面的大盤。根據世界方便面協會公布的2022年中國方便面需求量及增速數據,2022年的中國方便面需求量為450.7億份,較2021年增長2.5%。

高湯面的開創者白象在同行中表現最優。據歐睿咨詢數據,按2022年中國大陸各系列全渠道銷售量(份)計算,白象“湯好喝”成為高湯方便面中國銷量第一;另據咨詢機構弗若斯特沙利文去年11月的調研顯示,白象“湯好喝”的代表產品老母雞湯面更是連續五年全國銷量第一。

中國的方便面創新向何處去?

同質化競爭的背后,是方便面行業創新不足,乃至品類衰退的挑戰。

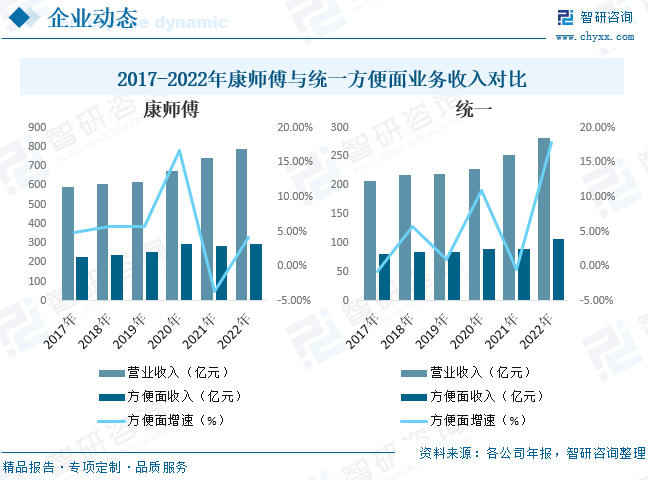

2013年開始,中國市場方便面銷量連續下跌。上市公司這兩年的營收增速也在放緩,康師傅2023年上半年方便面業務營收為 139.50億元,同比增長2.97%,與2022年同期6.49%的增速相比有所放緩。統一上半年的食品業務營收49億元,同比上半年下滑 8.7%。從2013年往前追溯,方便面市場雖有波動,但整體上是一支高速增長的曲線。

十年市場巨變的背后,不僅有外賣和方便面的蹺蹺板效應,也有方便面的消費場景和人群的迭代演進,以及線上、線下渠道價值的此消彼長。

高鐵的飛速發展減少了火車的泡面場景,崛起的外賣平臺、日漸成熟的預制菜也在分走方便面的一杯羹。老牌方便面巨頭,以及陸續進入中國的日韓等進口方便面,和新興涌現的速食品牌一起,加速了市場內卷。作為疫情期間的物資硬通貨,2020年中國方便面迎來一波高峰增長,共售出463.5億包,但隨著“宅經濟”紅利的逐步消散,整體銷量又開始下滑。

激烈的市場競爭之下,方便面要想在變換的市場中守住陣地,唯有在不斷創新中找到新機會。

往健康和高端化轉型,是品牌們滿足細分市場需求的嘗試,也如前文所述,是健康消費觀念的升級。在物美價廉的泡面基礎款之外,康師傅和統一分別推出了速達面館和滿漢大餐的高價產品系列,努力還原家常面口感。白象除了用升級后的“甄味湯館”,也在不斷推出新品以打開中高端市場,定位“中式口味的足料鮮面”的“鮮面傳”,對標的是新消費品牌拉面說。

艾媒咨詢2023年《中國方便面速食行業研究報告》顯示,地域文化和生活習慣差異導致的消費者口味差異化,是速食食品面臨的挑戰之一。在滿足不同地區消費者的口味上,品牌們也是下足了功夫。白象的中國面系列,從西北風味的蘭州拉面、江浙地區的蟹黃拌面再到柳州螺螄粉,已經覆蓋了20多個省份的地方風味。康師傅也有包羅中華美食序列的野心,在每個省份設下了口味研究員,從油潑辣子到西紅柿打鹵面,研發的口味多達300余種。

除了品類創新,營銷渠道也在發生變化。

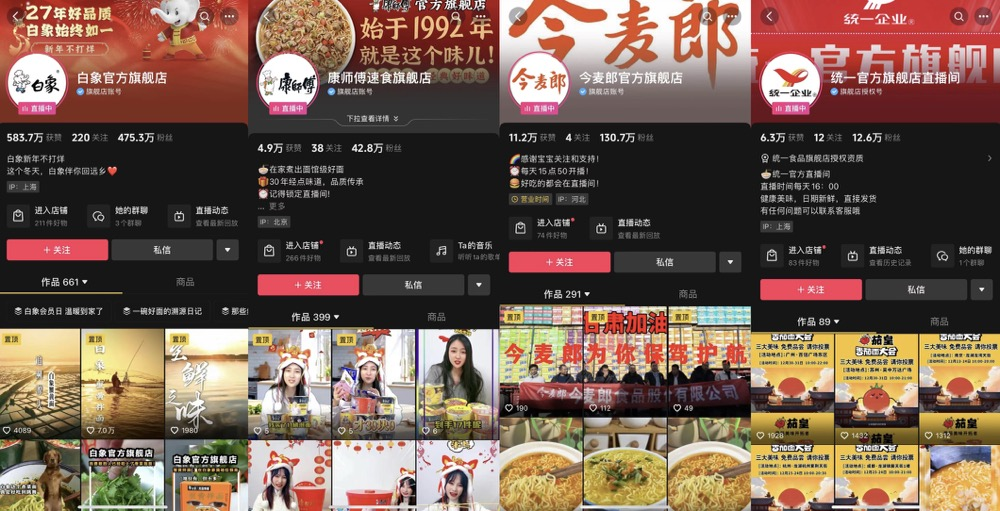

方便面作為高滲透、高鋪貨的品類,此前長期被認為誰掌握了線下渠道,誰就擁有了銷量保證。多年來,康師傅和統一牢牢掌握著線下渠道。2022年央視“315”因未涉及“土坑酸菜”意外翻紅的白象,雖然線下貨架格局難變,但卻在線上銷售初步實現了“彎道超車”:剛剛過去的2023年,白象在淘寶、天貓1-10月的累計銷售額排名第一,在抖音2023年前10個月的月榜中,有7個月都是第一名。

從抖音粉絲數據來看,白象官方大號擁有475.3萬粉絲,康師傅速食旗艦店有42.8萬,另一個190萬粉絲的賬號屬于康師傅的現金牛飲品。今麥郎130.6萬,統一官方僅有12.6萬。涌入白象直播間“野性消費”的,是以90后、00后為主力的年輕人,方便面品牌們要想抓住年輕人,還需要在年輕化營銷上發力。

可見,未來方便面面臨的,是一場渠道和品類的比拼,也是注意力的爭奪戰。

誰能扛起方便面國貨大旗?

從2015年的“海淘”熱,人們對洋品牌的追捧,到網友主動給國貨品牌“送流量”,最近十年,消費者的心智已然發生了重要轉變。

2023年的雙11,某電商平臺402個成交額破億的品牌里,有243個是國貨,超過總量的一半。在運動服飾領域, 2022年,安踏以 536.51億元的財年營收,首次超越耐克中國,開啟了國潮對國際品牌的反攻。在食品領域,也有“國進洋退”的局面,例如安全問題頻發的雅培已于2022年退出中國,2023年國產奶粉飛鶴已經五年保持市場占有率第一。

這些趨勢和成績,僅有情懷無法達成。一項調查則顯示,高品質是促使消費者選擇中國品牌第三重要的原因,僅次于性價比和支持本土企業。在方便面領域,白象因股權結構均為內資、品質硬核等原因,被認為是“國貨”的代表。去年夏天,白象先后成為中國女足、中國女排和中國女籃的合作伙伴。跟國家隊的攜手,也加強了白象在消費者心中的國貨形象。

國貨能夠踩中消費者需求,順勢創新是根本原因。而比起野性爆火,品牌們更期待的應該是理性長紅。站在今天的時間節點來看,國貨還被賦予了更高的時代使命。在2023年中央工作經濟會議上,“國貨”“潮品”被具體指出,成為官方積極培育、拉動內需的增長點。而在更大的政策支持之下,要想占據廣闊市場,除了持續提升國貨品質,激發品牌背后的文化創造力也同樣重要,近年來漢服、馬面裙的爆火,安踏和故宮聯名即為例證。

消費分級時代,方便面的剛性需求不會消失。有咨詢機構的數據顯示,到2025年,中國方便粉面市場規模預計達到2312.3億元。或許在不久的將來,在國產方便面品牌中,會走出一家像日清、三養、農心們一樣,在獲得國人認可的同時,把承載著中國文化基因的中國面帶向全世界。

究竟誰能扛起方便面的國貨大旗?還需拭目以待。

歸根結底,方便面們要想“泡”到現在的年輕人,光談感情還不夠。要想贏得市場,在拼產品和服務之余,品牌們還要靈活應對市場變化,修煉內功,持續為消費者提供價值。